银行征信 - 数据结构 - 机器学习

银行征信

1222 人参与 2018年09月25日 16:07 分类 : 区块链精品文章 评论

信用一直以来都是影响社会经济资源配置效率的重要因素。银行作为经济社会中更具重要位置的金融中介,其在当前社会信用体系中所起到的核心作用主要体现在两个方面:一方面是解决资金供给双方的信息不对称问题;另一方面是对金融交易过程中出现的信用风险问题进行有效控制并进行定价。最后,再从这两个方面入手来获取相应的经济利益。然而,大数据的出现和突飞猛进的发展,使得越来越多的数据产生并推动了金融领域的发展,尤其是对于即将进入人工智能时代的银行来讲,更是为银行的信用评测提供了创新源泉。

区块链是指用密码学方法的动态编程数据块链,本质上是对数字世界中产生和存在的数据与代码进行认证,使得某类 区块链协议的数据或代码被赋予了某类共识性信任。因此,利用区块链技术可以有效解决在数字化社会中存在的数据与代码的身份和信任问题,从而极大地提升银行 客户信用体系构建的能力,对于银行征信将起到极大的操作风险和信用风险的把控作用。

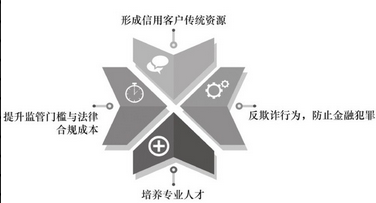

基于这一点,可以说基于区块链技术的银行征信系统与金融业中其他机构的征信系统相比较具有极大的优势,具体从以下几个方面入手,如图5-5所示。

图5-5 区块链在银行征信系统的应用优势

1.形成信用客户传统资源

基于社会分工的原因,银行拥有了规模非常庞大的金融客户群,这个客户群体中所包含的客户属性几乎涵盖了整个经 济社会的个体。对于银行来讲,个体银行账户数据是银行征信系统构建的重要数据,其中包含了用以判断客户信用风险的数据信息,因此,银行账户数据是银行征信 体系构建必不可少的先天优势。另外,银行客户数据具有一定的历史性,在很大程度上是很难找到替代资源的,即便对于那些科技企业或者新兴的“互联网+”企业 来讲也是无法做到数据追溯的。基于这两方面的竞争优势,银行应当对其自身所积累的大量数据资源进行保护,因而,区块链技术是非常不错的选择,通过区块链技 术将银行所积累的海量数据进行认证,通过版权保护与主动授权的方式进行管理,逐步在当前互联网时代形成一个庞大的信用数据资源中心。

2.提升监管门槛与法律合规成本

当前,国家对社会征信方面的监管非常严格,提升了该领域的准入门槛,同时也提升了法律合规成本,然而银行作为金融领域中的传统经营机构,在这方面实际上是具有得天独厚的优势的,这对于那些企图进入信用评估领域的科技企业和互联网平台来讲,反而是非常不易实现的。

2014年,瑞士联合银行集团 (UBS)支出了10亿美元用于信用风险的管控。另外,在2013—2015年,汇丰集团也采取了相应的措施,将原来法律合规部门的员工人从2000多名 增加到了7000多名。两家银行之所以这么做,并大幅提升监管成本,是因为可以通过这样的方式来提高交易安全性,并且保证交易更加符合法规要求。

3.培养专业人才

通常情况下,影响个人经济信用问题的因素是有很多的,不仅仅是因为个人经济状况而导致的,还包括个体行为、观 念,甚至社会经济环境也会与个人的经济信用产生一定的关联。当前,即便是征信技术已经实现了跨行、跨领域,但是在信用评估和管理问题上依然在专业性方面有 很高的要求,尤其是专业的特殊性往往是其他专业技术人员所难以把握的。这样就使得各种大批的专业性人才经过银行的专业性培养而成为银行征信系统管理的中流 砥柱,这就使得那些科技企业望尘莫及。[shu籍 分 享 微 信 whair004

4.反欺诈行为,防止金融犯罪

在过去几年,全球的商业银行为了能够满足日益严格的监管要求,所以选择加大力度投资信用审核以及客户征信,从 而有效提升反欺诈行为的发生,进而减少金融犯罪的发生。区块链上记载的数据,包括客户数据信息和客户交易记录等,对于银行有效识别异常和防止诈骗行为的产 生方面具有极大的帮助。基于区块链技术的信用特征,银行可以在辨别客户信用度的时候,将不良客户信息记录在区块链当中,这样,存储的客户数据信息和交易记 录不但可以进行实时更新,还能够得到更好的保护。银行通过分析和监控共享的分布式账本内有关客户交易行为的异常情况来及时判断并消除欺诈行为。

Chainalysis作为瑞士一家专门打击利用数字货币洗钱和欺诈行为的初创公司,为银行设计了一款反欺诈监测系统。该系统的设计目的是帮助银行监测和分析其区块链上的异常交易行为,从而对交易过程中的不法行为进行有效控制,最终达到帮助银行实现反洗钱和反欺诈的目的。

评论专区