6.1 风控和征信 - 数据结构 - 机器学习

数据结构 - 机器学习

深度学习

当前位置:首页 » 区块链精品文章 » 正文

6.1 风控和征信

1052 人参与 2018年09月28日 16:38 分类 : 区块链精品文章 评论

中国有一句古话:人无远虑,必有近忧。还有一句话:凡事要“防患于未然”。中国的文化,崇尚的是平衡之道,制衡之说。金融业,同理可证!金融的本质是什么?是资金的融通。资金在融通的过程中,每一个环节都具有不确定性,而这个不确定性就是风险的基本因子。

对于金融平台,风险控制是最重要的。银行看起来是最能赚钱的机构,但它其实也可能是欠钱最多的机构,世界各地的银行80%以上的资金都来源于大众的存款,因此银行实际上是全社会最大的债务人。

只要一家公司试图通过运作来赢利,它就会面临风险。而这里的风险可能来自于以下几个方面。

内部操作

内部运营

交易方

第三方

市场

风险甚至还可能来自于商业模式本身。

风险控制可能是传统金融机构比新兴互联网公司更有优势的地方。现代银行已经经历过数百年的风雨,其每过几十年就会经历一次金融风暴,而每一次金融风暴都是对风险控制体系的一次磨炼和提升。

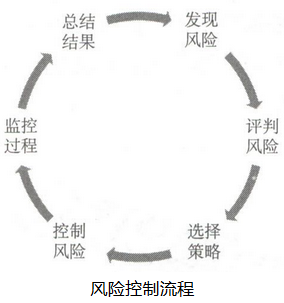

如下图所示,系统性的风险控制流程大致是这样的:首先要发现风险,然后做评判,随后是选择策略来控制风险,在监控了过程之后,最后总结风控结果,从而为发现新的风险打下基础。

可以这么说,相比追求利润,银行更关心对于风险的管控。在风险控制方面,银行通过上百年积累的线下风险控制手段远非互联网金融公司仅在几年、十几年就能学到的,所以,和互联网金融公司相比,对于一些重要的资金业务,银行和其他传统金融机构是拥有绝对优势的。

当我们在考虑风险管控的时候,安全性、效益性和流动性是每家金融企业的三大根本价值目标。很显然,这三个价值目标,尤其是前两者——安全性和效益性,它们之间是有冲突和竞争的。不过总的来说,在金融领域,最关键的问题还是需要注重安全性,效益性一定排在安全性之后。

当一家金融机构资金周转不灵,缺乏流动性时,它就不能依靠负债增长或者迅速变现资产来获得充裕的资金,从而会影响其臝利能力。在极端情况下,流动性不足甚至会导致金融机构直接倒闭。

金融机构安全性、效益性和流动性三个价值目标的矛盾

金融机构的风险管控一方面要避免企业为了一味追求赢利和效益而不顾资金的流动性和安全性;另一方面又不能因噎废食,因为过分强调流动性和安全性而忽视潜在的金融效益。

其实在我们看来,风险管控和第5章讲述的征信是颇有相关性的。它们有以下的共同点:

都是基于信息,基于数据的。

数据越多,做决定的把握越大。

数据来源越广,做决定的把握越大。

举一个极端的例子,当我们能够覆盖所有的数据来源、有最新鲜的数据时,我们的风险控制或者征信都是有极大的把握的。

下面以互联网P2P借贷为例,如果我们能够充分了解借贷者或者借贷企业的详细信息、过往贷款申请和还款记录、目前所有在进行中的贷款数据等各方面的实时数据,那么我们面临恶意欺诈、过度负债、过度借贷等信用风险的几率就会显著下降。

如果一家贷款机构不能全面地了解企业和个人的信用状况,就会有两种可能出现:

为了防范风险,采取相对保守和紧缩的策略。

凭一些固定的规则和感觉做决定,使放贷的资金有较高的风险。

其实这两种方案无论哪一种都是不理想的,甚至会造成恶性循环。而只有当我们掌握了足够的数据,或者可以联通一个精准的征信系统时,才会使得我们的贷款真正有据可依。

如果所有的金融机构都加入到第5章讲述的黑名单和白名单系统中,那么我们就会有足够的数据来控制风险。不过在那之前,我们至少要先用好机构内部的数据。

来源:我是码农,转载请保留出处和链接!

本文链接:http://www.54manong.com/?id=843

微信号:qq444848023 QQ号:444848023

加入【我是码农】QQ群:864689844(加群验证:我是码农)

- 第一章 区块链:信任的机器2018-09-25 15:24

- 8.4.1 安装truffle2018-09-15 10:21

- 8.2 开发环境准备2018-08-23 13:20

- 3.2 比特币背后的0与12018-09-28 16:58

网站分类

- 数据结构

- 数据结构视频教程

- 数据结构练习题

- 数据结构试卷

- 数据结构习题解析

- 数据结构电子书

- 数据结构精品文章

- 区块链

- 区块链精品文章

- 区块链电子书

- 大数据

- 大数据精品文章

- 大数据电子书

- 机器学习

- 机器学习精品文章

- 机器学习电子书

- 面试笔试

- 物联网/云计算

标签列表

- 数据结构 (39)

- 数据结构电子书 (20)

- 数据结构习题解析 (8)

- 数据结构试卷 (10)

- 区块链是什么 (261)

- 数据结构视频教程 (31)

- 大数据技术与应用 (12)

- 百面机器学习 (14)

- 机器学电子书 (29)

- 大数据电子书 (37)

- 程序员面试 (10)

- RFID (21)

最近发表

- 找出数组中有3个出现一次的数字

- 《百面机器学习》电子书下载

- 区块链精品电子书《深度探索区块链:Hyperledger技术与应用_区块链技术丛书》张增骏

- 区块链精品电子书《比特币:一个虚幻而真实的金融世界》

- 区块链精品电子书《图说区块链》-徐明星 & 田颖 & 李霁月

- 区块链精品电子书《是非区块链:技术、投机与泡沫》-英国《金融时报》

- 区块链精品电子书《商业区块链:开启加密经济新时代》-威廉·穆贾雅

- 区块链精品电子书《人工智能时代,一本书读懂区块链金融 (互联网_时代企业管理实战系列)》-马兆林

-

(function(){

var bp = document.createElement('script');

var curProtocol = window.location.protocol.split(':')[0];

if (curProtocol === 'https'){

bp.src = 'https://zz.bdstatic.com/linksubmit/push.js';

}

else{

bp.src = 'http://push.zhanzhang.baidu.com/push.js';

}

var s = document.getElementsByTagName("script")[0];

s.parentNode.insertBefore(bp, s);

})();

全站首页 | 数据结构 | 区块链| 大数据 | 机器学习 | 物联网和云计算 | 面试笔试

var cnzz_protocol = (("https:" == document.location.protocol) ? "https://" : "http://");document.write(unescape("%3Cspan id='cnzz_stat_icon_1276413723'%3E%3C/span%3E%3Cscript src='" + cnzz_protocol + "s23.cnzz.com/z_stat.php%3Fid%3D1276413723%26show%3Dpic1' type='text/javascript'%3E%3C/script%3E"));本站资源大部分来自互联网,版权归原作者所有!

评论专区