5.2 信用为王,数据为本 - 数据结构 - 机器学习

数据结构 - 机器学习

深度学习

当前位置:首页 » 区块链精品文章 » 正文

5.2 信用为王,数据为本

1072 人参与 2018年09月28日 16:45 分类 : 区块链精品文章 评论

信用即货币,即财富,即资本。

这是金融学中一个重要流派“信用创造学派”的核心观点。这个流派以18世纪的约翰•劳为先驱,以19世纪的麦克鲁德•韩及20世纪的熊彼特等人为代表。在这一学派的经济学家眼中,信用就是货币,货币就是信用。

18世纪的苏格兰裔金融家和投机家约翰•劳曾经这么说过:

“只要货币丰富,即能够创造一国之繁荣;只要有信用设施,即可以供应丰富之货币,给经济以最初的冲击;依靠这种冲击,就能够为法国产出大量的财富。”

约 翰•劳想要通过发行国家信用支持的纸币,以振兴经济。由于这个思想过于超前于时代,以及过度投机而遭到惨痛的失败。不过有国家信用支持的纸币——法币(法 定货币),却成了现代经济的基础。可以这么说,现代经济就是建立在信用之上的经济,而信用就是现代经济王冠上最璀璨的宝石。

我们认为,金融的本质就是通过获取、挖掘、分析数据,建立起一套信用风险模型,并且在这个模型的指导下开展各种金融服务。并且我们认为:

据,数据即信用。

不管是个人还是企业,他们的各种行为产生了大量的数据。通过分析挖掘这些数据,我们可以准确地了解他们的性格、生活状态、经济情况,以及最重要的——偿还贷款的能力。而这就是信用!没有什么比全面的数据更能描述一个人、一家企业的信用状态。

信 用记录伴随每个人、每家企业的成长全过程。由于任何个人与企业都会无可避免地参与金融操作,小到缴纳水、电、煤气费用,大到巨额融资,信用记录始终贯穿其 中。而有了不可逆的区块链征信体系方案,任何人都要仔细衡量一下不良记录带来的障碍与优良诚信带来的便利。借用时下流行的一句话就是“优良者一路绿灯,不 良者寸步难行”。

个人征信

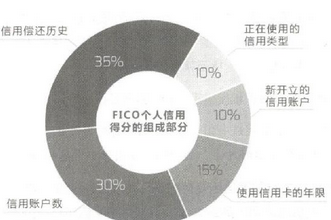

下面先来看一下美国的FICO是如何给个人信用打分的?

从下图中我们可以看到,FICO的信用分值来自于下面几个因素。

信用偿还历史,权重35%

信 用偿还历史主要是指客户是否存在历史逾期还款记录,这是影响FICO信用分最重要的数据类别。其主要包括逾期的类型(从信用卡逾期直到破产)、涉及的额 度、逾期的时间,以及发生的时间。一个发生在今年逾期60天的还款记录对FICO的影响显然要大于发生在3年前逾期120天的还款记录。

信用账户数,权重30%

信 用账户数主要用于分析对于一个客户,究竟有多少个信用账户是合适的,从而准确反映客户的还款能力。对贷款方来说,如果一个客户开了太多的信用账户,还款能 力被用尽,则说明这个客户存在很髙的信用风险,有过度使用信用的可能,同时也就意味着他具有更髙的逾期还款可能性。但是,一个客户有信用账户需要偿还贷 款,并不意味着这个客户的信用风险就一定高。这里需要用到统计分析的算法进行判定。

使用信用卡的年限,权重15%

使用信用卡的年限既包括最早开立的信用账户的使用年限,也包括新开立的信用账户的使用年限,以及信用账户使用年限的平均数、中位数等统计值。一般来讲,以上数值越大,越能增加FICO信用得分。

正在使用的信用类型,权重10%

正在使用的信用类型考察的是客户对金融工具的使用程度,主要分析的是客户持有信用账户的类型(包括信用卡账户、零售账户、分期付款账户、金融公司账户和抵押贷款账户等),以及各类型的信用账户数。

新开立的信用账户,权重10%

FICO认为,短时间内开设多个信用账户的客户的信用风险更高。该类数据就是评估客户新开立信用账户的情况,特别是对于信用历史不长的客户,这一项的影响更大。

美 国人经常谈到的所谓的“你的信用得分”,通常指的就是FICO得分。该评分系统由费埃哲公司(Fair Isaac Corporation)开发,所以缩写为FICO。对于美国的银行和金融机构,基本上所有的信用风险分析都始于FICO信用评分分析。而对于一些规模较 小、技术力量薄弱的小银行,往往直接就拿FICO得分作为其贷款审批的依据。

FICO得分的基本思想其实就是把借款人过去的信用历史资料与数据库中的全体借款人的信用习惯相比较,检查借款人的发展趋势是否跟经常违约、随意透支,甚至破产等各种陷入财务困境的借款人的发展趋势类似。

数据的魔力就在于它能把复杂的事情简单化。FICO得分化繁为简,封装了复杂的信用评估过程,最终用一个简单的数字就清晰地表征了信用的高低。

互联网,特别是移动互联网的发展,为我们全面收集个人、企业的经济数据和行为数据提供了极大的便利。我们需要用好这些数据,建立起更及时、更准确、更全面的征信体系。

在征信体系中,最基本的数据共享就牵扯到了国家、银行、个人、企业、金融机构,甚至医疗、保险、城管、水电、电信等方方面面的利益,这是一个极为传统的领域。公平、分享、公开和透明的互联网精神能够给这个领域带来怎样的新思路和冲击?

当我们预测一个人在信贷交易中是否会守约时,需要的信息是有层次的。

与银行信贷相关的贷款、信用卡、担保、票据承兑转让等信息显然是最重要的,而像房租、电费、水费、通信费、物业费等是否有拖欠的行为,影响相对较小,不过也是相关的。此外,在社会经济生活中,可能反映一个人信用状况的任何其他信息也都是相关的。例如:

现在在什么公司工作?

在公司的职位大概是什么?

每年的收入大概有多少?

在该公司的工作年限有多少?

是否有过往违法记录?

是否有法院强制执行的事件?

企业和个人的社保信息、住房公积金信息、行政许可和处罚信息、法院判决信息都属于征信系统收集的范围。

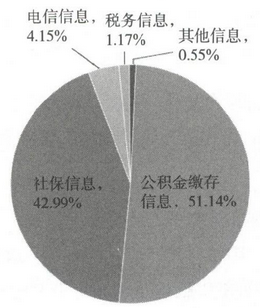

央行的个人征信系统采集的信息覆盖个人贷款、信用卡、担保等信贷信息,以及个人住房公积金缴存信息、社会保险缴存和发放信息、车辆交易和抵押信息、法院判决和执行信息、税务信息、电信信息、个人低保救助信息、执业资格和奖惩信息共计9类公共信息,涉及的数据项超过80项。

如下图所示,截至2014年年底,个人征信系统中采集的可以反映信用状况的公共信息占比最大的是公积金缴存信息,为51.14%,其次是社保信息,为42.99%,这两类信息占比超过90%,其他几类信息加起来才占6%。

2014年年底个人征信系统反映信用状况的其他信息采集

(来源:中国人民银行征信中心征信系统建设报告)

只有将来自不同数据源的多种类型的数据相互印证才能够全方位、多角度、更准确地判断信息主体的信用状况。

企业征信

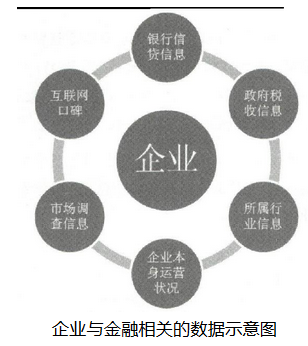

对企业来说,与信用相关的数据和个人相比是有相当大不同的。

从下图中可以看到,对企业来说,与金融相关的数据主要来自6个维度:

银行信贷信息

银行信贷信息也就是过去的借贷历史。如果是跨金融企业的,就要包含打通各家关联银行机构的借贷信息。政府税收信息

政府税收信息主要是指过去的纳税记录、营业执照相关信息等。所属行业信息

所属行业信息包括所在行业本身发展情况和该企业在行业中的位置等。企业本身运营状况

企业本身运营状况主要包括收入、利润、用户人数、客单价等。市场调查信息

市场调查信息主要是指从线下了解的企业相关信息。互联网口碑

互联网口碑包括了在互联网上大众对企业及其产品的各种评价。笔者之前做过一个“舆情监控”的系统,可以实时获取互联网上用户对于某个产品的评价,特别是差评(1),从而及时做出反应。

这6个维度的数据有的是公开数据,有的是在企业征信数据库中可以查询到的数据,还有的是我们可以通过互联网来获取的数据。

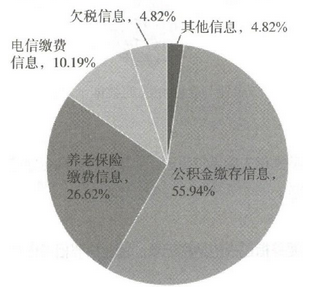

央 行的征信中心企业征信系统采集的信贷信息基本覆盖金融机构所经营的对公授信业务,包括贷款、票据贴现、贸易融资、信用证、保函、银行承兑汇票、公开授信等 信贷业务,以及与之相关的担保、垫款、欠息、资产接入及资产处置、养老保险参保缴费、住房公积金缴费等信息,涉及的数据项超过200项。

如下图所示,在企业征信系统采集的除贷款外的其他数据中,关于公积金缴存信息占比超过了50%;其他几类信息均较小,除欠税信息、电信缴费信息和养老保险缴存信息外,其他几类信息占比均不足3%。

2014年年底企业征信系统反映信用状况的其他信息采集

(来源:中国人民银行征信中心征信系统建设报告)

这个情况和个人征信情况是类似的。数据源的单一导致信息很难做交叉比对。

做 好征信,仅仅依靠官方的征信机构是远远不够的。目前,我国征信行业的发展并不乐观。央行在2014年发布的《中国征信业发展报告》中指出,截至2012年 年底,我国有各类征信机构150多家,不过这些机构分布在不同的区域,在经济发达地区相对较多,而且机构之间的发展也不平衡。征信机构主要以从事企业征信 业务为主,从事个人征信业务的征信机构较少。而征信业务收入和人员主要集中在几家大的征信机构中。

笔者认为,最重要的问题是观念的问题。征信真正要解决的问题是什么?

是对风险的控制。

那么什么样的征信报告才能让金融机构放心使用,拿在手上真正按照信用评级来指导信贷的发放?我们不能再胶柱鼓瑟了。

这是一个互联网的时代,在征信机构的征信数据库中,不应当仅仅收录企业工商登记、纳税记录、信贷记录、合同履约、司法判决等简单基本数据。

为了反映企业或个人的整体实力和信用状况,我们还需要整合更多维度的数据,例如:

企业发展历史

市场营销信息

产品销售信息

产品质量评估

同行竞品比较

管理者信息

高管行为数据

客户评价

来源:我是码农,转载请保留出处和链接!

本文链接:http://www.54manong.com/?id=846

微信号:qq444848023 QQ号:444848023

加入【我是码农】QQ群:864689844(加群验证:我是码农)

- 数字票据2018-09-25 16:08

- 附录C 参考网站一览2018-09-28 16:18

- 第8章 超级账本项目2018-09-30 14:20

- 3.2 网络节点架构2018-10-15 11:10

网站分类

- 数据结构

- 数据结构视频教程

- 数据结构练习题

- 数据结构试卷

- 数据结构习题解析

- 数据结构电子书

- 数据结构精品文章

- 区块链

- 区块链精品文章

- 区块链电子书

- 大数据

- 大数据精品文章

- 大数据电子书

- 机器学习

- 机器学习精品文章

- 机器学习电子书

- 面试笔试

- 物联网/云计算

标签列表

- 数据结构 (39)

- 数据结构电子书 (20)

- 数据结构习题解析 (8)

- 数据结构试卷 (10)

- 区块链是什么 (261)

- 数据结构视频教程 (31)

- 大数据技术与应用 (12)

- 百面机器学习 (14)

- 机器学电子书 (29)

- 大数据电子书 (37)

- 程序员面试 (10)

- RFID (21)

最近发表

- 找出数组中有3个出现一次的数字

- 《百面机器学习》电子书下载

- 区块链精品电子书《深度探索区块链:Hyperledger技术与应用_区块链技术丛书》张增骏

- 区块链精品电子书《比特币:一个虚幻而真实的金融世界》

- 区块链精品电子书《图说区块链》-徐明星 & 田颖 & 李霁月

- 区块链精品电子书《是非区块链:技术、投机与泡沫》-英国《金融时报》

- 区块链精品电子书《商业区块链:开启加密经济新时代》-威廉·穆贾雅

- 区块链精品电子书《人工智能时代,一本书读懂区块链金融 (互联网_时代企业管理实战系列)》-马兆林

-

(function(){

var bp = document.createElement('script');

var curProtocol = window.location.protocol.split(':')[0];

if (curProtocol === 'https'){

bp.src = 'https://zz.bdstatic.com/linksubmit/push.js';

}

else{

bp.src = 'http://push.zhanzhang.baidu.com/push.js';

}

var s = document.getElementsByTagName("script")[0];

s.parentNode.insertBefore(bp, s);

})();

全站首页 | 数据结构 | 区块链| 大数据 | 机器学习 | 物联网和云计算 | 面试笔试

var cnzz_protocol = (("https:" == document.location.protocol) ? "https://" : "http://");document.write(unescape("%3Cspan id='cnzz_stat_icon_1276413723'%3E%3C/span%3E%3Cscript src='" + cnzz_protocol + "s23.cnzz.com/z_stat.php%3Fid%3D1276413723%26show%3Dpic1' type='text/javascript'%3E%3C/script%3E"));本站资源大部分来自互联网,版权归原作者所有!

评论专区